税務

2015年7月27日自己株式の売買による課税関係

自己株式の取得を行った時、株主側の課税関係はどうなるでしょうか?

みなし配当が発生することをご存じの方は多いと思います。

一般的なケースで、数値を入れた具体例を見てみたいと思います。

| 資産 1,500,000円 | 負 債 500,000円 |

| 資 本 金 500,000円 資本準備金 100,000円 資本剰余金 100,000円 利益剰余金 300,000円 |

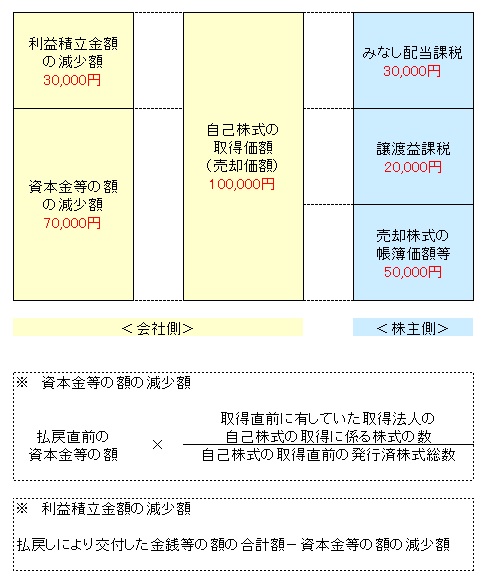

※ 資本金等の額=500,000+100,000+100,000=700,000円

発行済株式総数 1,000株

うち取得する株式数(自己株式) 100株

100株を株主から100,000円で取得するケースを想定します。

株式を売却する株主は、以前に当該100株を50,000円で取得していたものとします。

このケースでは、

みなし配当課税となる額が 30,000円

譲渡益課税となる額が 20,000円

となります。

図示すると、以下のようになります。

図で確認すると理解しやすいですね。

========================================

現在(2022/4月)、弊社では以下の4ポジションにてメンバーを募集しております。

エントリー前に弊社社員とのカジュアル面談を設定させていただくことも可能ですので、弊社求人へ少しでもご興味をお持ちいただきましたらぜひご連絡ください。

Mail:saiyou@budyz.com / Tel:03-5544-8580

採用担当:渡邉

—-

▪税務会計コンサルタント【公認会計士、税理士(一部試験合格者も可!)】

https://en-gage.net/budyz/work_50452/?via_recruit_page=1

▪税務会計コンサルタント【会計事務所経験者、資格不要】

https://en-gage.net/budyz/work_52887/?via_recruit_page=1

▪人事労務コンサルタント【社会保険労務士】

https://en-gage.net/budyz/work_50456/?via_recruit_page=1

▪M&Aアドバイザー【企業や事業の未来を繋ぐ仕事です】

https://en-gage.net/budyz/work_2535793/?via_recruit_page=1

—-

※求人へのエントリーはengage経由でも直接上記のメールアドレスまで応募書類(履歴書、職務経歴書)をお送りいただいても結構です。