税務

2022年4月19日無償増資・無償減資を行った場合に必要となる別表

無償増資や無償減資(以下、「無償増資等」とします。)を行った場合には、法人税法上の「資本金等の額」は増減しないこととなっています。

しかし、法人事業税の資本割の課税標準である「資本金等の額」は、実際の事業活動の規模に応じて課税するという外形標準課税の趣旨に基づき、無償増資等の増減額を法人税法上の「資本金等の額」に加減算することになっています。

※詳しいことは、下記のブログに掲載しております。

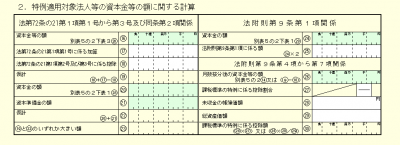

この際に必要となる別表が、第6号様式別表5-2-3です。

無償増資等を行った法人を特例適用対象法人等といいますので、無償増資等を行った場合にはこちらの記載が必要になります。

中でも特に注意が必要なのが、表2の「特例適用対象法人等の資本金等の額に関する計算」です。

税務署によると、ここの記載は無償増資等をした事業年度後の事業年度においても毎年記入が必要なようです。

⑯欄に法人税法上の「資本金等の額」を記入します。

⑲欄が法人事業税における「資本金等の額」となればよいので、⑰⑱欄で無償増資等の金額を加減算することになります。

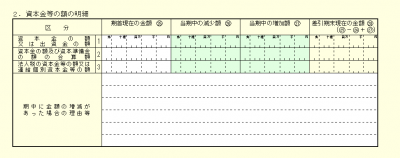

ちなみに、別表5-2-3で参照される別表5-2はこのようになっています。

1,2行目には会計上の「資本金の額」を記載し、3行目に法人税法上の「資本金等の額」を記載しましょう。

========================================

現在(2022/4月)、弊社では以下の4ポジションにてメンバーを募集しております。

エントリー前に弊社社員とのカジュアル面談を設定させていただくことも可能ですので、弊社求人へ少しでもご興味をお持ちいただきましたらぜひご連絡ください。

Mail:saiyou@budyz.com / Tel:03-5544-8580

採用担当:渡邉

—-

▪税務会計コンサルタント【公認会計士、税理士(一部試験合格者も可!)】

https://en-gage.net/budyz/work_50452/?via_recruit_page=1

▪税務会計コンサルタント【会計事務所経験者、資格不要】

https://en-gage.net/budyz/work_52887/?via_recruit_page=1

▪人事労務コンサルタント【社会保険労務士】

https://en-gage.net/budyz/work_50456/?via_recruit_page=1

▪M&Aアドバイザー【企業や事業の未来を繋ぐ仕事です】

https://en-gage.net/budyz/work_2535793/?via_recruit_page=1

—-

※求人へのエントリーはengage経由でも直接上記のメールアドレスまで応募書類(履歴書、職務経歴書)をお送りいただいても結構です。