税務

2021年11月17日完全子法人株式等に係る配当等があった場合

完全子法人株式等に係る配当等があった場合の会計処理や税務処理について確認していきます。

(完全子法人株式等に係る配当等でなくても考え方や処理の流れは同じなので参考にしていただけたら幸いです。)

完全子法人株式等とは、配当等の額の計算期間中、継続して完全支配関係(簡単に言うと「その会社の株式を実質的に100%保有している状態」をいいます!)にある法人の株式等をいいます。

では、まずは会計処理について見ていきましょう。

ポイントは1つです。それは、「受取配当金には源泉所得税が課される」ということです。

法人税において全額所得税額控除の適用を受けることを前提に話を進めますが、この源泉所得税は「法人税、住民税及び事業税」として処理します。

したがって、仕訳は下記のようになります。

(普通預金)795,800/(受取配当金)1,000,000

(法人税、住民税及び事業税)204,200

源泉所得税の税率は上場株式であれば15.315%、非上場株式であれば20.42%であり、配当金明細書で税額の確認をするといいでしょう。

また、税額控除しきれなかった分については翌期に還付されることになります。

この際、還付された金額は下記のように「雑収入」で処理します。(消費税は「不課税」となるのでここも注意ポイントです!)

(普通預金)204,200/(雑収入)204,200

次に税務処理について見ていきます。

関係する別表は主に下記の3つです。

①別表四

②別表六(一) →所得税額控除

③別表八(一) →受取配当等の益金不算入額

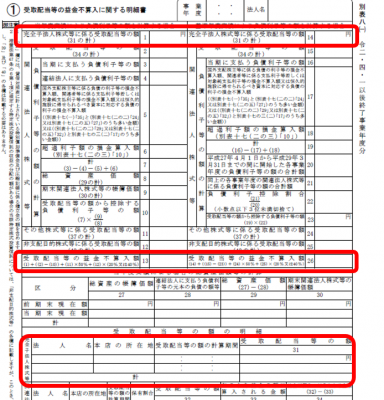

まず、考えやすいのが③になります。

完全子法人株式等に係る配当等の額は全額が益金不算入になるので、別表八(一)の下記の欄に金額を記載していきます。

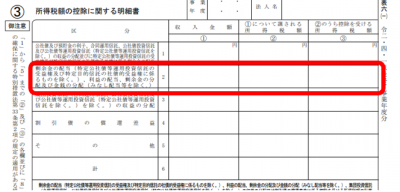

次に②を考えましょう。

別表六(一)の下記の欄に金額を記載することで所得税額控除の適用が受けられます。

①に繋がりますが、もし税額控除しきれない金額がある場合には、還付されることになります。

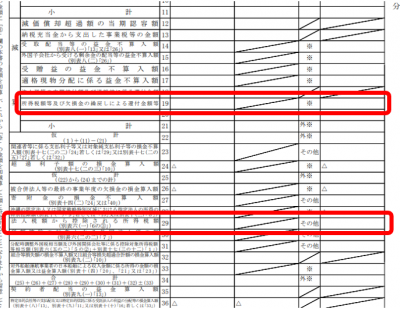

ということで①です。ここが見落としやすいポイントになっています!

税額控除の適用がある所得税額については、29欄に金額を社外で加算します。

もし、控除しきれなくて還付される金額がある場合には、翌期(還付された期)に19欄にその還付された金額を社外で減算します。

長くなりましたが、このように会計処理や税務処理をすることとなります。

完全子法人株式等に係る配当等でなくても考え方や処理の流れは同じなので参考にしていただけたら幸いです。

<参考>

・令和2年4月以降に提供した法人税等各種別表関係(令和2年4月1日以後終了事業年度等又は連結事業年度等分)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/shinkoku/itiran2020/01.htm

========================================

現在(2022/4月)、弊社では以下の4ポジションにてメンバーを募集しております。

エントリー前に弊社社員とのカジュアル面談を設定させていただくことも可能ですので、弊社求人へ少しでもご興味をお持ちいただきましたらぜひご連絡ください。

Mail:saiyou@budyz.com / Tel:03-5544-8580

採用担当:渡邉

—-

▪税務会計コンサルタント【公認会計士、税理士(一部試験合格者も可!)】

https://en-gage.net/budyz/work_50452/?via_recruit_page=1

▪税務会計コンサルタント【会計事務所経験者、資格不要】

https://en-gage.net/budyz/work_52887/?via_recruit_page=1

▪人事労務コンサルタント【社会保険労務士】

https://en-gage.net/budyz/work_50456/?via_recruit_page=1

▪M&Aアドバイザー【企業や事業の未来を繋ぐ仕事です】

https://en-gage.net/budyz/work_2535793/?via_recruit_page=1

—-

※求人へのエントリーはengage経由でも直接上記のメールアドレスまで応募書類(履歴書、職務経歴書)をお送りいただいても結構です。