税務

2022年10月31日基準期間が1年でない場合の課税売上高

お久しぶりです!

ご存じの通り、小規模事業者の納税義務の免除として消費税の納税義務が免除となるのは、基準期間における課税売上高が1,000万円以下となる事業者(以下、「免税事業者」。)です。

この基準期間は原則として、個人事業者であれば前々年、法人であれば前々事業年度となります。

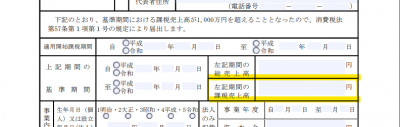

ただし、設立3期目や事業年度の変更などがあったことにより、前々事業年度が1年に満たない法人については、その事業年度開始の日の2年前の日の前日から1年を経過する日までの間に開始した各事業年度を合わせた期間が基準期間となり、納税義務の有無の判定については、基準期間が1年でない場合には、これを年換算した金額で行います。

また、免税事業者である事業者が課税事業者になった場合には、「消費税課税事業者届出書」を提出しなければなりません。

なお、以下の「先期間の課税売上高」欄に関して、上記基準期間が1年でない場合については、年換算した後の金額を記載しますのでご注意ください。

特定期間の納税義務の免除の特例については、短期事業年度という概念だったり年換算不要だったりと、基準期間と一部違うところもございますので、よく注意して納税義務の判定を行っていきましょう!

========================================

現在(2022/4月)、弊社では以下の4ポジションにてメンバーを募集しております。

エントリー前に弊社社員とのカジュアル面談を設定させていただくことも可能ですので、弊社求人へ少しでもご興味をお持ちいただきましたらぜひご連絡ください。

Mail:saiyou@budyz.com / Tel:03-5544-8580

採用担当:渡邉

—-

▪税務会計コンサルタント【公認会計士、税理士(一部試験合格者も可!)】

https://en-gage.net/budyz/work_50452/?via_recruit_page=1

▪税務会計コンサルタント【会計事務所経験者、資格不要】

https://en-gage.net/budyz/work_52887/?via_recruit_page=1

▪人事労務コンサルタント【社会保険労務士】

https://en-gage.net/budyz/work_50456/?via_recruit_page=1

▪M&Aアドバイザー【企業や事業の未来を繋ぐ仕事です】

https://en-gage.net/budyz/work_2535793/?via_recruit_page=1

—-

※求人へのエントリーはengage経由でも直接上記のメールアドレスまで応募書類(履歴書、職務経歴書)をお送りいただいても結構です。